Сбербанк – поистине лидер рынка финансовых услуг. Кредитными продуктами Сбербанка пользуется практически каждый третий житель России. Оформить кредит можно на неотложные нужды или покупку имущества. Но что делать, если нет возможности внести оплату? В таком случае следует запросить отсрочку по кредиту.

В нашей статье речь пойдет о том, что такое отсрочка и кто может ею воспользоваться. Специально для вас рассмотрим, что может сделать клиент при возникновении просроченной задолженности. В завершение отметим, что будет если вовсе не платить кредит. Если после прочтения статьи у вас останутся вопросы, то можете задать их через форму «Комментарий» и мы обязательно на них ответим.

Что такое отсрочка по кредитному договору

Начнем нашу статью с того, что рассмотрим понятие отсрочки по кредитному договору. Отсрочка – это перенесение сроков оплаты ежемесячного взноса по согласованию сторон. При этом каждый клиент должен четко понимать, что это не стандартное условие, а исключение из правил.

В рамках договора каждый клиент обязан вносить платеж в срок. Точный срок и размер платежа отражен в графике, который является неотъемлемой частью кредитного соглашение. Также в договоре банки прописывают ответственность в виде штрафов и пеней, за нарушение пунктов договора.

Что касается отсрочки, то про нее в договоре нет ни слово. Это условие доступно только по согласованию сторон, когда заемщик попал в сложную финансовую ситуацию и сам обратился за помощью. Это необходимо помнить, получая деньги и подписывая кредитное соглашение.

Кто может рассчитывать на получение отсрочки

В рамках закона банки не обязаны идти навстречу своим клиентам, которые испытывают временные трудности. Однако, финансовое учреждение крайне лояльно относятся к определенной категории клиентов и готово перенести сроки оплаты без начисления штрафов и пеней, с сохранением положительной кредитной историей.

Причины для переноса оплаты по графику:

| Увольнение | Главное, чтобы заемщик уволился не по собственной инициативе, а попал под сокращение. Также отсрочка может быть предоставлена той категории клиентов, которые потеряли работу по причине ликвидации организации. В случае ухода с работы по своей инициативе перенести сроки оплаты вряд ли получится. |

|---|---|

| Задержка зарплаты | В данном случае потребуется предъявить официальные справки с работы. |

| Временная нетрудоспособность | Доступен перенос сроков платежа для клиентов, которые в результате серьезного заболевания или травмы не могут выполнять рабочие обязанности. Однако в данном случае может спасти страховка. |

| Рождение ребенка | Как правило, взять таймаут по оплате на год можно только по ипотеке. Данное право утверждено на законодательном уровне. |

| Уход за больным | Если у заемщика болен близкий родственник, и он за ним ухаживает, то следует предъявить необходимые подтверждения. |

| Форс-мажор | Сюда могут относить пожар, залив на основном месте проживания или иные непредвиденные обстоятельства. |

Процедура оформления отсрочки

Для того чтобы сохранить положительную кредитную историю и доверительные отношения со Сбербанком, следует правильно оформить перенос сроков оплаты. Специально для вас рассмотрим, что потребуется сделать клиенту, который оказался в сложной финансовой ситуации и не может выполнять условия кредитного соглашения.

Как оформить перенос сроков по кредиту:

- Визит в офис

Каждый клиент обязан обратиться в офис Сберегательного банка. Стоит учитывать, что лучше посетить центральное отделение.

- Предъявление документов

Обратившись к уполномоченному сотруднику, потребуется предъявить паспорт и дополнительные документы, которые подтверждают ухудшение финансового положения.

К примеру, при увольнении требуется показать трудовую книжку или договор. В случае серьезного заболевания необходимо предъявить справки или выписки с медицинского учреждения.

Важно! Все документы должны быть в оригинале. Копии или заверенные документы могут быть приняты исключительно по согласованию сторон.

- Написание заявления

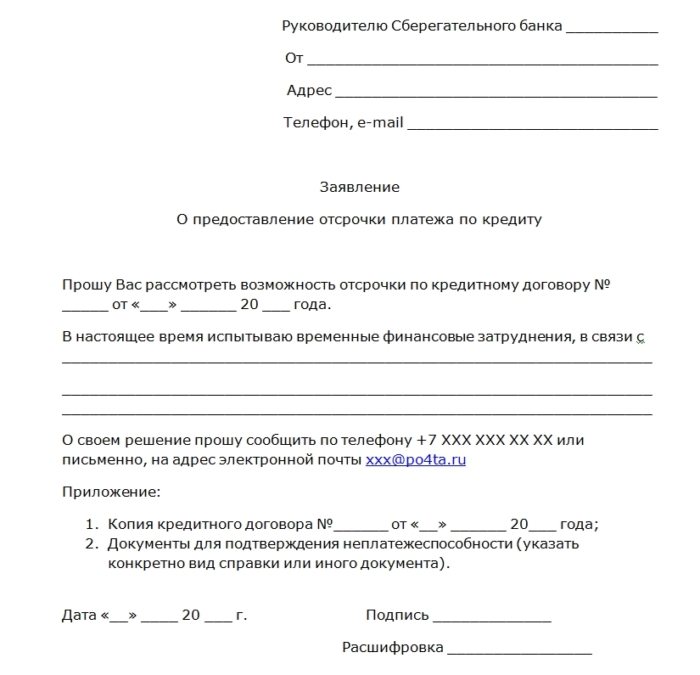

После предъявления полного пакета документов потребуется написать заявление. Заполняется оно в свободной форме на имя руководителя. В бланке заявления обязательно следует указать: личные и паспортные данные, номер договора, размер взноса и причину, по которой оплата не будет зачислена в сроки.

Пример заявления:

Внимание! Предлагаем скачать Заявление на отсрочку Сбербанк в формате word и внести персональные данные. Заполненный бланк распечатать и поставить подпись в присутствие уполномоченного сотрудника Сбербанка.

- Получение решения

Стоит учитывать, что банк может рассматривать заявление в течение нескольких рабочих дней. По итогам рассмотрения клиент получит официальный ответ. При получении отказа отстаивать права в суде бессмысленно, поскольку в рамках закона отсрочка – это условие, которое может быть предоставлено только в добровольном порядке от кредитора.

- Оформление соглашения

Получив одобрение, потребуется обратиться в офис. При себе следует иметь полный пакет документов. Его озвучит уполномоченный специалист, который будет заниматься решением вопроса.

В офисе потребуется подписать дополнительное соглашение, в котором будет прописана новая дата оплаты. Соглашение составляется в двух одинаковых экземплярах, для каждой стороны.

Что делать, если банк отказал в отсрочке платежа

Как уже было сказано ранее, Сберегательный банк оставляет за собой право отказать в просьбе клиента о переносе даты ежемесячного взноса. В таком случае следует рассмотреть иные варианты решения проблемы.

Рассмотрим все доступные варианты, которые доступны клиенту. Какой способ выбрать, решать только вам.

Реструктуризация

По реструктуризации доступно снижение финансовой нагрузки клиента, путем увеличения срока действия договора. В данном случае банк увеличивает срок и производит перерасчет суммы долга.

После изменения условий размер ежемесячного взноса может существенно уменьшиться, а первая дата платежа будет только в следующем месяце. За месяц клиент может восстановиться и войти в график.

Для проведения рефинансирования следует:

- посетить офис Сбербанка

- написать заявление в свободной форме на имя управляющего, в котором указать, по какой причине не можете вносить оплату в прежнем размере

- получить решение, спустя несколько дней

- при получении одобрения посетить офис с целью подписания договора

Рефинансирование

В рамках рефинансирования происходит оформление нового кредита, по сниженной ставке. Для этого клиенту следует изучить рынок и выбрать банк, который предлагает аналогичный продукт под меньший процент. Заполнить заявку на перекредитование можно в Сбербанке, если он предлагает выгодные условия.

Для рефинансирования потребуется пройти проверку заново, в результате которой предъявить полный пакет документов. Что касается денег, то одобренный лимит не выдается клиенту на руки, поскольку перечисляется в счет погашения кредита в Сбербанке.

Беспроцентный займ

Если размер ежемесячного платежа менее 10 000 рублей, то можно рассмотреть вариант оформления бесплатного займа. При этом получить деньги в долг можно в режиме онлайн. Для этого потребуется выбрать компанию, заполнить анкету и получить деньги на карту или счет.

Важно! Для получения более подробной информации о беспроцентных займах предлагаем изучить статью на нашем финансовом портале: «Займ без процентов наличными». В ней вы найдете полный список МФО, которые выдают деньги в режиме онлайн бесплатно и сможете отправить заявку.

Страхование

При оформлении кредита Сбербанк предлагает оформить страховку жизни и здоровья и потери работы. В последнем случае страховая компания будет вносить оплату по графику до тех пор, пока заёмщик не найдет новое место работы.

Если оплата не будет поступать в срок в связи с болезнью или получением травмы, то страховщик также будет исполнять обязательства по оплате ежемесячного взноса. При наличии такого договора следует оповестить Сбербанк о полисе защиты и обратиться для написания заявления.

В заявление потребуется указать номер страхового полиса и событие, в результате которого ежемесячный платеж не будет внесён в срок. Поскольку Сбербанк предлагает полис от Сбербанка страхования, то урегулировать вопрос можно как говорят в одном окне, а именно в офисе финансовой организации.

Банкротство

С 2015 года физические граждане могут объявить себя банкротом и избежать ответственности по погашению кредита. Однако данная процедура длительная, занимает не менее полугода, и требуют значительных финансовых затрат (от 20 000 до 60 000 рублей).

Также следует учитывать, что для процедуры банкротства необходимо иметь просрочку по оплате как минимум 3 месяца.

Банкротами могут быть признаны граждане, у которых общая задолженность по кредиту не менее 500 000 рублей, нет дохода для погашения взносов и имущество в собственности. Данный вариант необходимо рассматривать только в крайнем случае. Стоит отметить, что после процедуры банкротства получить новый кредит не получится.

Отложенный платеж по кредиту от Сберегательного банка

С недавнего времени многие банки предлагают «отложенный платеж» по договору кредитования. Суть его заключается в том, что клиент в течение срока действия договора сам может переносить оплату.

Что касается Сбербанка, то данная возможность по состоянию на май 2019 года в нем отсутствует. Единственное, что предлагает кредитор, это обратиться по телефону 8 800 200 8 200 с понедельника по четверг с 04:00 до 20:00, в пятницу с 04:00 до 16:45 с целью реструктуризации долга.

Звонить по указанному номеру следует до образования просрочки.

Кто может рассчитывать на получение отсрочки0

В Сберегательном банке налажена система уведомления. Благодаря этому каждый клиент за несколько дней до оплаты получает сообщение, в котором указан срок оплаты и сумма. Получая сообщение, каждый клиент должен понимать, что в случае нарушение сроков к нему будут применены штрафные санкции.

Сбербанк имеет право:

- Начислить фиксированный штраф. Как правило, он начисляется всегда за нарушение сроков оплаты. Его размер фиксированный, и на практике не превышает 1 000 рублей.

- Пени. С первого дня просрочки кредитор может начислять пени на сумму долга до тех пор, пока оплата не будет внесена.

- Продать долг коллекторам. Если вы больше месяца игнорируете кредитора, то банк продаст долг коллекторскому агентству. Будьте уверены, что сотрудники данной компании найдут способов получить деньги по задолженности.

- Обратиться в суд. На практике банк передает дело в суд. При наличии залога Сбербанк имеет право его продать, по решению суда и погасить долг. Если нет залога и имущества в собственности, судебный пристав может изъять имущество и наложить арест на банковские карты. При этом с зарплатной карты судебные приставы имеют право удерживать часть средств, которые будут идти в счет оплаты кредита.

В завершении можно отметить, что каждый клиент при подписании кредитного договора соглашается с условиями Сбербанка. При этом ставя подпись, клиент обязуется вносить оплату по договору точно в срок. Если вдруг возникнут финансовые трудности, то заемщик имеет право оповестить кредитора и попросить отсрочки. Предоставлять отсрочку по договору или нет, решает Сберегательный банк.

Как правило, такое доступно клиентам, которые потеряли работу не по своей воле или вынуждены лечиться в результате наступления несчастного случая. Для получения отсрочки потребуется посетить офис банка и заполнить заявление. Если по каким-либо обстоятельствам Сбербанк откажет в просьбе, то следует рассмотреть иные варианты решения вопроса.

Сохранить положительную кредитную историю, избежать многочисленных штрафов позволит реструктуризация, рефинансирование, получение беспроцентного займа. Главное – это своевременно начать решать вопрос, а не в последний день.

Кто может рассчитывать на получение отсрочки1

Если вам необходима быстрая помощь высококвалифицированного юриста, то просто заполните заявку и получите ответы на все интересующие вопросы.