ВСЁ О СПОСОБАХ ПОГАШЕНИЯ КРЕДИТА

В финансовом мире есть два способа или два принципа погашения потребительских кредитов – аннуитетная и дифференцированная, принятые и работающие во всем мире, причем, относительно давно.

Однако, по сей день идут споры между потенциальными заемщиками: какая схема выгоднее. Сторонники дифференцированных платежей мотивируют их привлекательность, экономичностью, то есть, тем, что в итоге заемщик заплатит меньше денег. Сторонники аннуитетных платежей подчеркивают их удобство.

Тем не менее, на сегодня, среди заемщиков большим спросом пользуется аннуитетная схема. Заемщику удобно, когда сумма ежемесячного платежа фиксируется на весь срок кредитования равными платежами на всем протяжении его срока. И это снижает бремя кредитной нагрузки на заемщика. Запомнив один раз сумму платежа, не нужно звонить в банк, чтобы узнать график и размер очередного платежа. Для банка выгода также очевидна: чем прозрачнее для клиента условия обслуживания кредита, тем более качественно он его обслуживает и тем меньше банк вынужден тратить средств на формирование резервов по плохим долгам. Поэтому, для банков предпочтительнее аннуитетная схема, которую делают более приемлемой для заемщиков, рассматривая заявки на получение кредита.

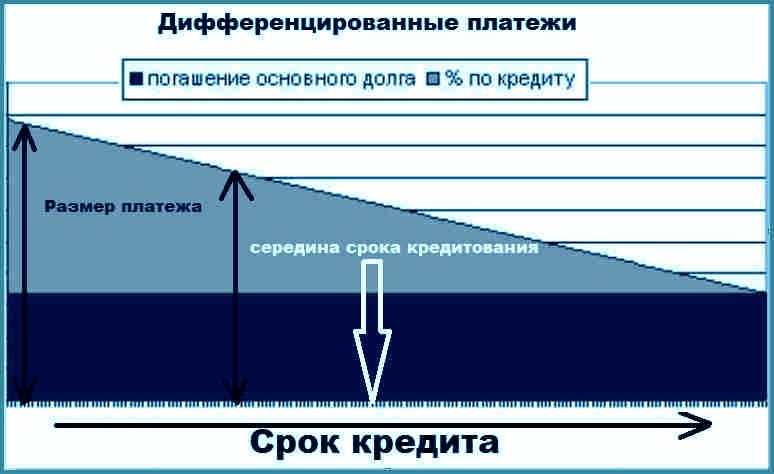

При дифференцированной схеме ежемесячный платеж включает в себя постоянную сумму для погашения основной суммы кредита, к которой прибавляются проценты на оставшуюся часть долга. Поэтому, первые платежи будут самыми большими, а сумма кредита будет уменьшаться постепенно.

Справедливо, что большинство заемщиков задается вопросом: какая же схема выгоднее? При условии, что кредит погашается в срок, переплата будет меньше по дифференцированным платежам.

НАГЛЯДНЫЕ СХЕМЫ ПЛАТЕЖЕЙ. РАЗНИЦА МЕЖДУ СХЕМАМИ

При аннуитетной схеме: при сумме ипотечного кредита 1000000 р. и сроке кредитования 10 лет, платеж в течение всего срока выплат будет составлять 15000 рублей. В течение всего срока кредитования переплата по кредиту составит 820000 руб.

При дифференцированной схеме, в начале выплат платеж составит 19000 рублей, и в конце он дойдет до 8000 рублей (конечно, все зависит от ставки, размера первоначального взноса и т. д.). В течение всего срока кредитования переплата составит 670000. руб. Чем больше сумма кредита, тем ощутимее становится разница между первыми выплатами, и для некоторых заемщиков это становится критичным.

По большому счету, все зависит от Ваших финансовых возможностей. И еще, планируя досрочное погашение по кредиту, помните, что сумма уплачиваемых процентов по аннуитетной или дифференцированной схеме практически не отличается. Более того, от выбранной Вами схемы кредитования будет зависеть размер суммы, предоставленной банком. По причине того, что первые где-то 6 месяцев, платежи по кредитам с дифференцированным платежом немного выше, банк может снизить максимально возможный размер кредита для заемщика, по сравнению с аннуитетным платежом.

Напрашивается вывод: если Вам нужно взять максимально возможный кредит исходя из ваших доходов, то – это кредит с аннуитетным платежом. Если вы хотите сэкономить на процентных выплатах — значит, лучше выбрать кредиты с дифференцированным платежом.

КАКИЕ БАНКИ ПРЕДЛАГАЮТ КРЕДИТЫ ПО ДИФФЕРЕНЦИРОВАННОЙ СХЕМЕ ПЛАТЕЖЕЙ

Сегодня большая часть российских банков в сфере потребительского кредитования работает по схеме аннуитетных выплат. Правда, в ипотечном кредитовании несколько крупнейших банков России предлагают и схему дифференцированных выплат. К таким относятся Сбербанк, Россельхозбанк, Банк Москвы и т.д.

Как правило, большинство заемщиков выбирают более длительные сроки кредитования, чтобы минимизировать ежемесячные выплаты, стараясь погасить кредит досрочно. Учитывая разницу между аннуитетными и дифференцированными схемами, заемщикам лучше ориентироваться не на декларируемые банками условия, а на расчет полной стоимости кредита, который, кстати, должны представлять все банки. И уже на его основе Вы легко сможете определиться: что более выгодно, именно, Вам в каждом конкретном случае.

Длительные сроки кредитования привлекательны для клиентов тем, что далеко не у всех есть возможность взять краткосрочные кредиты, по причине более высокой суммы ежемесячного платежа, также нужно подтверждение дохода. Возможно, заемщики с большим финансовым достатком отдадут предпочтение дифференцированным схемам платежа, так как, сделав большие выплаты в течение первых месяцев, в дальнейшем можно расслабиться и существенно снизить нагрузку на семейный бюджет. Более того, переплата будет меньше, чем при аннуитетном платеже. Значит, риск при первоначальных больших выплатах в итоге оправдан, выгоден. Но нужно помнить, что размер первых дифференцированных платежей по кредиту будет очень существенным, а иногда и просто «неподъемным». Поэтому, более доступны аннуитетные платежи, облегчающие финансовое положение заемщика. Не секрет, что инфляция обесценивает последние аннуитетные платежи, снижая их вес в семейном бюджете. Ознакомится со списком кредитов, займов и кредитных карт можно на специальной странице.