Накопительная часть пенсии – это прибавка, которая зависит от доходов и стажа каждого гражданина. До 2002 года накопительная часть была на специальном счете в ПФР. Процентные ставки были небольшие, не более 2%. После 2002 года граждане получили возможность делать выбор самостоятельно и решать, в каком фонде будут размещены деньги.

Рассмотрим в статье, кто сможет перевести доходы в некоммерческие организации и как получить накопительную часть пенсии.

Что такое накопительная часть пенсии

До 2002 года граждане даже не задумывались о формировании пенсионных начислений. Работодатель делал взносы в ПФР, который сам делил их по счетам. Один из счетов был накопительным. Именно он влиял на прибавку к пенсии.

С 2002 года у многих граждан появилась возможность выбора, в результате которой 6% переводись в негосударственные компании, с целью получения большей доходности. Такая категория граждан стала получать ежегодный доход от суммы отчислений.

Принцип действия негосударственных пенсионных фондов (НПФ) простой. Они принимают часть денег от граждан РФ (работодатели перечисляют) и вкладывают их в активы, с целью получения дохода. Часть прибыли они отдают клиенту.

ТОП-5 компаний с высокой доходностью за 2019 г.:

- АО «НПФ «ВТБ Пенсионный фонд» – 12,83%;

- ЗАО «КИТ Финанс НПФ» – 12,5%;

- ОАО «НПФ ГАЗФОН пенсионные накопления» – 11,71%;

- НПФ Сбербанк – 11,64%

- АО «НПФ Лукойл-Гарант» – 7,15%.

Внимание! Выбирая фонд, следует понимать, что доход от накопительной части пенсии – величина, которая может меняться. При оформлении договора НПФ прописывают ориентировочный процент, на который может рассчитывать каждый клиент.В 2014 году на законодательном уровне был установлен мораторий. Срок его действия до конца 2022 года. С указанного срока накопительный счет заморозили, и все средства стали направлять на формирование страховой части. Те деньги, которые были переведены на счет там остались и продолжили работать, формирую прибавку к пенсии.

Кому положена дополнительная прибыль

Важно учитывать, что сделать выбор в пользу некоммерческого фонда и получить прибыль могут не все желающие. Воспользоваться программой могут следующие категории граждан РФ:

- родившиеся в 1966 году и позднее;

- официально работающие с 2004 по 2006 года: мужчины 1953-66 гг и женщины 1957-66 гг рождения;

- те, кто перевел материнский капитал на специальный накопительный счет;

- самостоятельно перечисляющие взносы.

Как узнать сумму отчислений

Практически каждый трудоустроенный гражданин РФ ежегодно получает письмо счастья, в котором прописана сумма накоплений. Это самый простой способ, с помощью которого можно узнать, сколько в году накопительная часть пенсии принесла прибыли. Рассмотрим иные варианты получения информации.

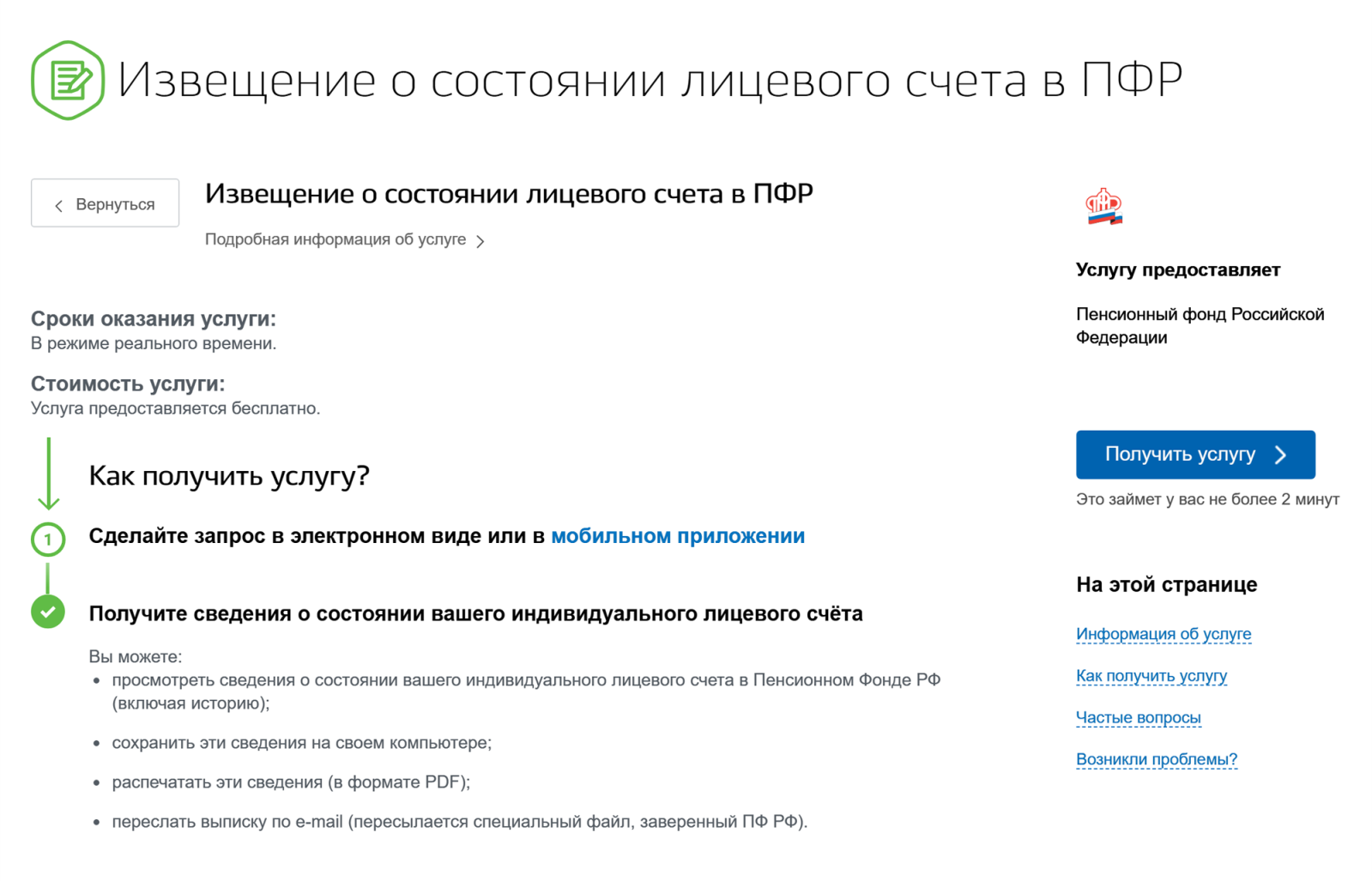

Через официальный сайт ПФР или Госуслуги

Получить сведения можно если накопления остались в ПФР. Проценты там ниже, но многие граждане придерживаются мнения, что «пусть меньше, но надежнее», поскольку ПФР не будет признан банкротом.

Внимание! Для справки, в ПФР доходность не превышала 2%, в то время как коммерческие учреждения предлагают прибыль до 15,83% по состоянию на 2019 год.Для получения сведений потребуется войти в личный кабинет клиента, в раздел «Извещение о состоянии лицевого счета в ПФР». Сведения предоставляются после подтверждения персональных данных.

Через работодателя

Потребуется обратиться к бухгалтеру с заявлением. Работодатель должен принятое заявление передать в ПФР. Тот, в свою очередь, его обработает и направит официальное письмо застрахованному лицу.

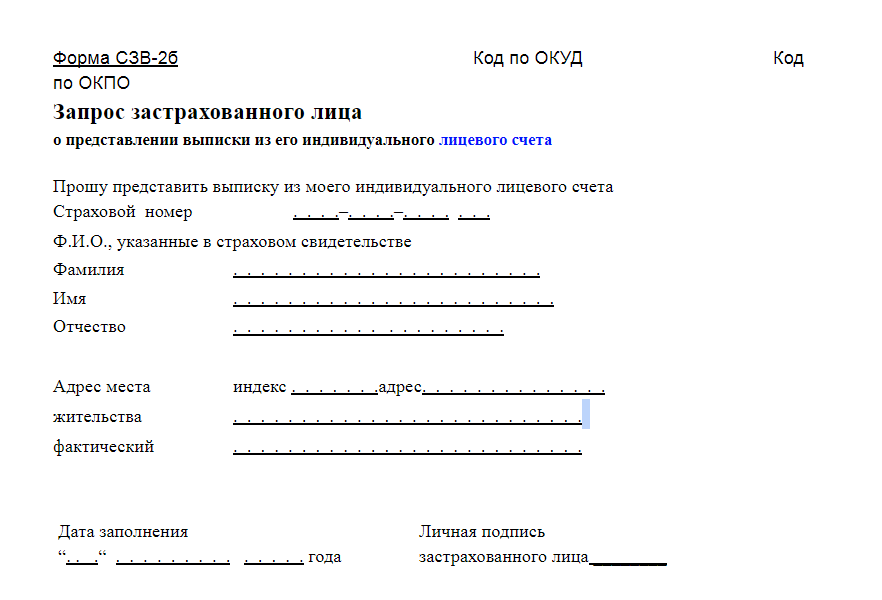

Заявление заполняется по форме СЗВ-2б. В заявление потребуется указать номер СНИЛС, ФИО, адрес регистрации, дату и подпись.

Лично в пенсионном фонде или МФЦ

Выбирая такой способ получения информации, потребуется взять паспорт, заполнить заявление по форме СЗВ-2б. С документами следует обратиться к уполномоченному специалисту пенсионного фонда и сразу получить отчет. В официальном письме будет прописана сумма накопительной части пенсии.

Что касается МФЦ, то сроки предоставления выписки могут составлять 10 рабочих дней. Отчет отправляется почтой.

Как получить

Пенсионный возраст – вопрос, который волнует многих. Не секрет, что в результате последних нововведений он с каждым годом будет увеличиваться, до оговоренного предела. Что касается выплаты с накопительного счета, то она предусмотрена только тем, кто выходит на заслуженный отдых, исходя из своего статуса. К примеру, военные и педагоги могут выйти на пенсию ранее утвержденного срока.

Для оформления прибавки следует обратиться в фонд, где был открыт счет. Уполномоченному сотруднику потребуется предъявить паспорт, СНИЛС и трудовую книжку. Помимо этого заполняется заявление. Форму предоставит специалист.

Способы оформления:

| Получение всей суммы | Таким правом смогут воспользоваться инвалиды или клиенты, получающие пенсию от государства. |

|---|---|

| Воспользоваться срочной выплатой | Актуально для тех, кто перечислил мат капитал на специальный счет или по собственной инициативе делал взносы для формирования отчислений. |

| Увеличение пенсии | Это способ по умолчанию. Сумма прибавки делится на срок дожития. Полученная сумма прибавляется к утвержденной пенсии и выплачивается ежемесячно. |

| Выплата наследникам по закону | К сожалению не все доживают до пенсионного возраста. В результате этого получить выплату может наследник по закону. |

| Смена гражданства | При смене гражданства накопительная часть пенсии единовременно перечисляется застрахованному клиенту. |

Подводя итог, следует отметить, что накопительная часть доступна к получению только при выходе на пенсию. Предварительно узнать информацию о ее сумме можно бесплатно через портал ПФР, Госуслуг или в офисе МФЦ. Также данные может предоставить работодатель. Неважно, какой способ выбран, сведения предоставляются бесплатно.

Есть исключения, когда накопления можно забрать досрочно. Это актуально при смене гражданства или когда застрахованный гражданин самостоятельно перечислял дополнительные взносы.